Od stycznia 2019 roku przedsiębiorcy stanęli przed wyborem jednej z trzech możliwości odnośnie wliczania do kosztów podatkowych wydatków dotyczących aktualnego zużycia samochodów osobowych.

Oto one:

– 100% dla samochodów firmowych (znajdujących się w ewidencji środków trwałych bądź eksploatowanych w oparciu o umowę leasingu, albo wynajmu długoterminowego), w sytuacji, kiedy będzie uzupełniana ewidencja służąca potwierdzeniu korzystania z samochodu jedynie do celów działalności gospodarczej przedsiębiorcy,

– 75% dla firmowych samochodów (tak samo jak w pierwszym punkcie) używanych także prywatnie w celach niezwiązanych z przedsiębiorstwem,

– 20% dla prywatnych samochodów podatników (będących ich własnością) używanych także w celach prowadzonego przedsiębiorstwa (zamiast aktualnie wykorzystywanej kilometrówki).

Zasady odliczania VAT od wydatków dotyczących samochodów osobowych pozostają takie same (art. 86a ustawy o VAT). Dodatkowo, przedsiębiorca będzie miał możliwość na odliczenie 50% bądź 100% podatku od towarów i usług, który widoczny jest na fakturach, nie biorąc pod uwagę, którą z części faktury zalicza się do kosztów podatkowych. Niezwykle istotne jest, że limity o których mowa powyżej biorą także pod uwagę VAT, który nie ma prawa zostać odliczony w deklaracji.

Aby lepiej zaznajomić się z nowymi przepisami warto skorzystać z poniższych przykładów.

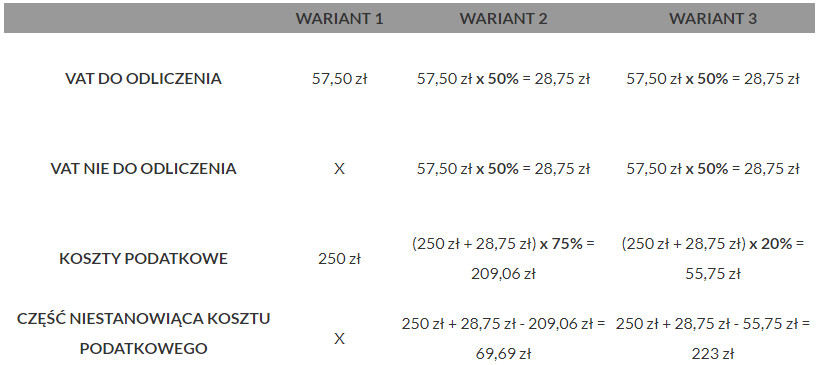

Przedsiębiorca we własnej działalności używa samochodu osobowego, który:

Wariant 1: jest dodany do ewidencji środków trwałych, a także posiada ewidencję przebiegu pojazdu, która stanowi potwierdzenie skorzystania z niego tylko dla celów firmowych,

Wariant 2: jest dodany do ewidencji środków trwałych (bądź pojazd zostaje używany w oparciu o umowę leasingu operacyjnego), który nie posiada wspomnianej powyżej ewidencji przebiegu,

Wariant 3: jest własnością prywatną przedsiębiorcy.

W styczniu roku 2019 dokonał zakupów, które stanowiły wydatki dotyczące samochodu o którym mowa powyżej:

1. paliwo – faktura na kwotę 200,00 zł netto (VAT 46,00 zł),

2. myjnia – faktura na kwotę 40,00 zł (VAT 9,20 zł),

3. płyn do spryskiwaczy – faktura na kwotę 10,00 zł (VAT 2,30 zł).

Suma wydatków to 250 zł netto (VAT 57,50 zł, wartość brutto 307,50 zł).

Jaką część tych wydatków przedsiębiorca będzie miał prawo wliczyć do kosztów podatkowych i ile VAT będzie mogło zostać odliczone w deklaracji?

na podstawie bloga: FakturaXL – Limity kosztów od samochodów w 2019 roku